|

Chỉ cần vào kho ứng dụng Appstore của nền tảng IOS hoặc Google Play của nền tảng Android, gõ từ khóa: “vay tiền” sẽ hiển thị hàng chục kết quả hiện lên các ứng dụng vay tiền online như app “Doctor Đồng” thuộc Công ty TNHH MTV tư vấn tài chính đối tác chiến lược là Công ty TNHH TMDV Vạn An Phát, “Idong” thuộc công ty TNHH Thương Mại 360 Việt Nam,... Những đơn vị này hoạt động với chức năng tư vấn tài chính cho các khoản vay cầm cố, tiêu dùng ngắn hạn với số tiền từ 1 – 10 triệu đồng, kỳ hạn vay từ 10, 14, 20 hoặc 30 ngày. Sau khi cài đặt ứng dụng và làm theo các bước xác minh như chụp ảnh cá nhân, chứng minh thư, số điện thoại người thân,…nhân viên của các ứng dụng sẽ gọi điện xác minh và chậm nhất là trong 24h người có nhu cầu sẽ được chuyển khoản số tiền muốn vay.

Điều đáng nói, có những ứng dụng cho vay chỉ tồn tại dưới dạng ứng dụng điện thoại di động, không có thêm bất kỳ thông tin về đơn vị quản lý. Chẳng hạn ứng dụng “ Vdong”, triển khai cho vay trên điện thoại nhưng không thể tìm được công ty chủ quản, chỉ được một số website quảng cáo là ứng dụng vay tiền nhanh trực tuyến, vay tiền tín chấp nhanh, an toàn và bảo mật. Khách hàng ở khắp 63 tỉnh thành có thể vay tín chấp qua điện thoại, bên cho vay sẽ chuyển thẳng vào tài khoản ngân hàng của người vay sau 4 giờ làm việc, với thời hạn vay 60-120 ngày.

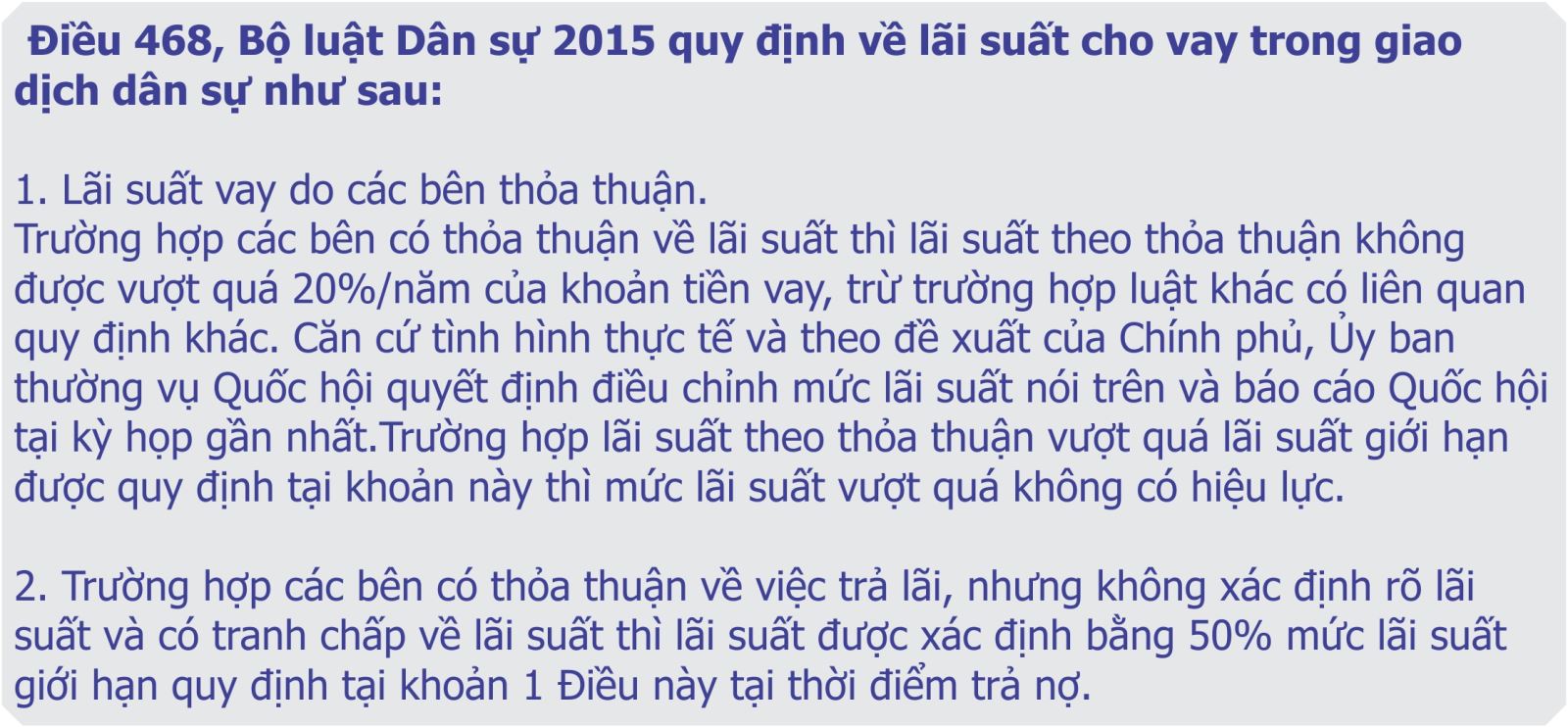

Anh T.X.H ( phường Trưng Vương – thành phố Việt Trì ) cho biết: Anh tải ứng dụng “Doctor đồng” nộp hồ sơ vay, được yêu cầu điền đầy đủ thông tin cá nhân, chụp hình nhận dạng khuôn mặt, chứng minh thư,… Khi vay số tiền 2 triệu đồng trong thời hạn 14 ngày và được thông báo số tiền nhận được chỉ là 1,4 triệu đồng, với phí dịch vụ là 600.000 đồng cho 14 ngày. Nộp hồ sơ được vài giờ thì anh nhận được cuộc gọi từ một người tự xưng là nhân viên công ty tài chính gọi để xác định khoản vay. Như vậy tính ra, mức lãi suất là gần 50%/14 ngày tương đương khoảng 95%/tháng. Một mức lãi suất khó có thể chấp nhận và chắc chắn sẽ bị pháp luật nghiêm cấm nếu kinh doanh cho vay vốn.

Tương tự, một trường hợp khác là anh N.H.Q đang lúc cần tiền cũng quyết định tải ứng dụng và vay tiền. Ứng dụng này yêu cầu anh cung cấp đầy đủ các thông tin liên quan mới chấp nhận cho vay. Anh Q đồng ý, và được duyệt vay với số tiền 3,2 triệu đồng trả trong 15 ngày với lãi suất là 800.000 đồng/15 ngày. Đến thời hạn trả, anh B chưa có điều kiện trả, nên khất nợ thêm khoảng 3 ngày. Ứng dụng đồng ý cho khất nhưng tính lãi suất 100.000/ngày với lý do lãi suất cộng thêm phí phạt trả chậm.

Chính vì việc vay "nóng" qua app khá đơn giản, nhanh gọn mà hiện nay rất nhiều người dân bị "dính bẫy" tín dụng đen. Khi đã "dính" sâu, không còn khả năng chi trả thì người vay sẽ bị "xã hội đen" đòi nợ.

Đối với trường hợp của anh N.H.Q, sau thời hạn 3 ngày, chưa có khả năng thanh toán thì thấy có rất nhiều tin nhắn và cuộc gọi của bên ứng dụng cho vay đe dọa. Họ nhắn tin yêu cầu trả ngay lập tức nếu không sẽ cho người của bên trung tâm đòi nợ đến tận nhà, mời công an vào cuộc, đồng thời công khai thông tin cá nhân. Anh Q có nói sẽ để thu xếp thêm nhưng bên ứng dụng không nghe, họ bắt đầu tuyên truyền thông tin anh Q mượn tiền không trả, công khai các thông tin cá nhân lên mạng xã hội, gọi điện thoại cho người thân...

Trên thực tế, một khi người dùng đã tải và cài đặt ứng dụng vay tiền online các ứng dụng sẽ thu thập được toàn bộ thông tin từ điện thoại của người sử dụng như danh bạ, thông tin cá nhân trên mạng xã hội, vị trí qua định vị GPS,… Nếu như người vay không trả nợ, hoặc không trả nợ đúng hẹn, từ những thông tin đã thu thập được các đối tượng sở hữu ứng dụng sẽ có những hành vi đe dọa thông qua việc phát tán thông tin cá nhân lên mạng xã hội, sử dụng các phần mềm bot để liên tục gọi điện thoại cho cá nhân và cả người thân thông qua danh bạ đã thu thập được,… Điều này gây ra nhiều bất tiện và ảnh hưởng không nhỏ đến cuộc sống của người vay. Chưa kể, các ứng dụng này phần lớn đều tự phát, rất ít có ứng dụng để cơ quan chủ quản hoặc công ty, đơn vị đại diện. Không ai biết các thông tin của người vay có được giữ bí mật mãi mãi hay không. Tất cả giao dịch đều là trực tuyến, không có giấy tờ chứng minh, khi xảy ra tranh chấp, người thiệt thòi nhiều nhất vẫn là khách hàng.

Có thể nói, cho vay tiền qua ứng dụng online là một dạng tín dụng đen bằng công nghệ và đang lách luật để hoạt động. Phương thức sử dụng công nghệ cao cho vay rất tinh vi và người có nhu cầu vay cũng tin vào việc cho vay để cung cấp hình ảnh, thông tin cá nhân đăng ký vay ở các ứng dụng. Do đó, khi quyết định vay tiền, hãy kiểm tra kỹ lãi suất, đơn vị chủ quản, các khoản phí liên quan, chính sách bảo mật... Nếu có thể, hãy đến trực tiếp các ngân hàng, công ty tài chính được đăng ký, cấp phép đúng quy định của pháp luật để được tiếp cận nguồn vốn vay một cách chính đáng, hợp pháp, đảm bảo tránh những phiền phức không đáng có cho cá nhân và những người thân có liên quan.

Theo dòng sự kiện

CHIẾN LƯỢC - QUY HOẠCH

DỰ ÁN, HẠNG MỤC ĐẦU TƯ, ĐẤU THẦU

Người phát ngôn báo chí

Công Khai Ngân Sách

Học tập và làm theo tư tưởng, đạo đức,phong cách Hồ Chí Minh

Quản lý đô thị

Văn minh Đô thị

.jpg)